来源: 作者: 时间:2018-09-11

随着金融行业小程序的推出,银行行业也紧跟其后推出自己的小程序,那么,银行类的小程序究竟做的怎样?银行类产品到底适不适合做小程序呢?

在回答这个问题之前,我们稍安勿躁,不妨先看看银行类的小程序都做了哪些

1、功能类

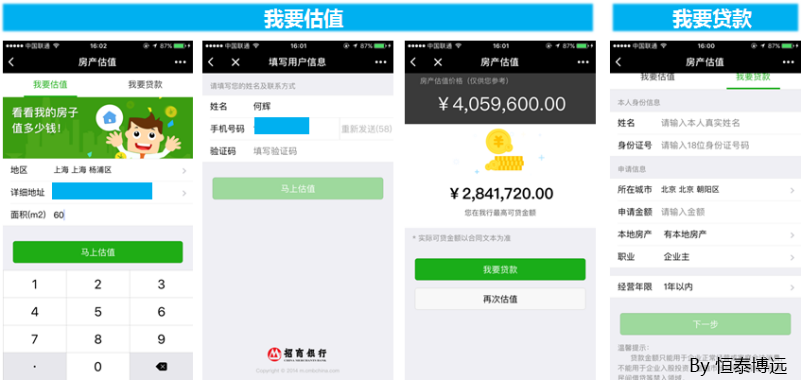

(1)功能类-招商银行:房产估值

招商银行的房产估值小程序,可为市民提供房产估值查询和线上申请房屋抵押贷款。功能分为“我要估值”和“我要贷款”两部分。估值的70%为贷款最高金额,因为贷款项目的特殊性,贷款部分是线上申请,线下会有相关工作人员和贷款用户联系,进行后续认证事宜,因此不能贷款的完全线上化。

(2)功能类-浦发信用卡

浦发信用卡功能较为完善,目前支持功能包括申请账单分期、延期还款、进度查询等。此外,浦发还推出了“签到有礼”活动,可获得信用卡积分或其他奖品(刷卡金、流量、话费、优惠券等)。对于附近优惠,用户可以提前制定活动提醒,通过服务号将活动提醒发出。

(3)功能类-微众银行

微众银行主要给用户提供理财类的服务,支持小程序内的注册,实名,绑卡,购买操作,主要分为活期,智存以及定期三个核心产品。

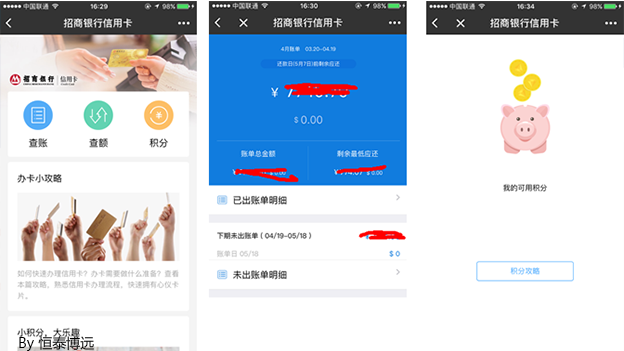

(4)功能类-招商银行信用卡

支持账单与积分查询、额度提升等服务,推送资讯类用卡小知识。目前尚未支持信用卡网申服务。

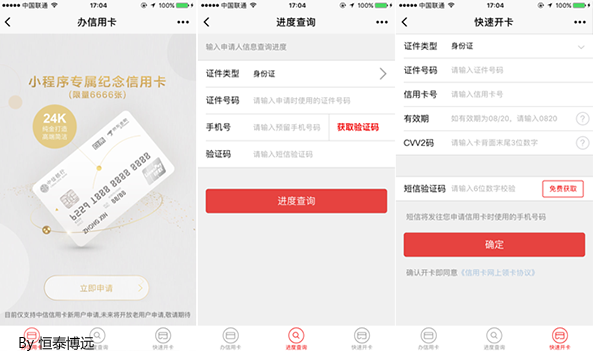

(5)功能类-中信信用卡

中信信用卡支持信用卡网申,进度查询以及开卡业务,也推出了小程序专属纪念信用卡,但是其专属权利和中信信用卡某项卡片一模一样,有一定的营销特色。但是其局限性极大,很难与线下场景结合,和服务号功能近乎类似。

2. 服务类

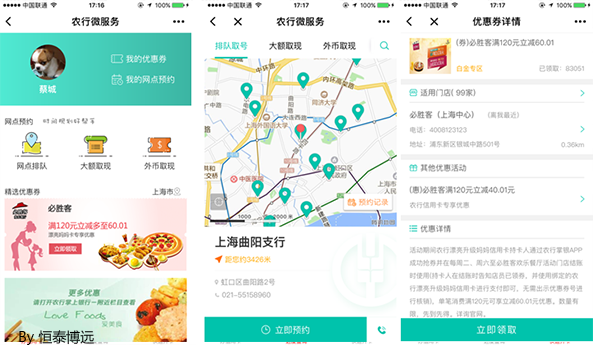

(1)服务类——农行微服务

支持网点排队取号、大额取现、外币取现的预约,以及精选优惠券等功能。可在地图上选择需要预约的网点。

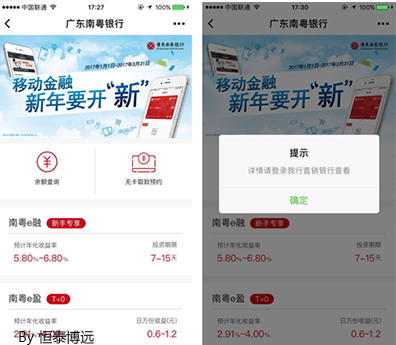

(2)服务类-南粤银行

支持余额查询功能以及无卡取款预约服务,理财产品购买引导到APP购买,并不能起到很好的引流服务,理财服务略显鸡肋。

3. 资讯类

(1)资讯类——中国银行牌价

贵金属和外汇货币对牌价信息查询,用户可实时掌握贵金属及外汇货币对的卖出价、买入价以及涨跌幅动态,但不能支持在线购买,这种高频的理财行为建议还是以APP为主打,否则小程序只能沦为工具。

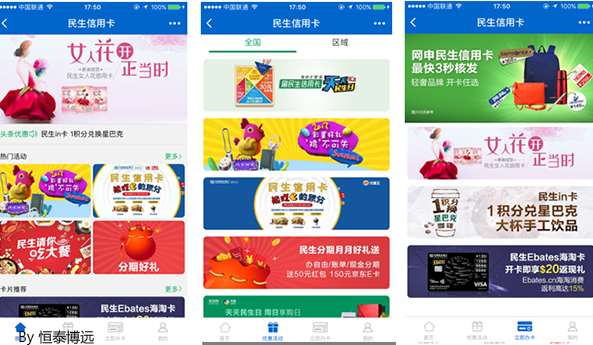

(2)资讯类-民生信用卡

民生信用卡小程序目前是展示信用卡优惠信息,信用卡信息,但是目前不支持小程序的网申,只是资讯类的展示,从目前民生布局来看,未来有向浦发信用卡小程序演变的趋势。

看完了以上大部分小程序的案例,作为专业的小程序开发公司,北京恒泰博远科技针对市面上的银行类小程序总结出以下三点。

A、简洁轻便的功能首选:小程序承载的功能均是简洁轻便的功能,或者只承载一个业务方向。

B、多业务多小程序支持:多个业务方向,可以采用多个小程序支持,例如招商银行贷款和信用卡业务分两个小程序支持。

C、工具类,非场景化: 目前的银行类小程序偏向工具类,并没有把线上线下场景统一结合起来。

二、银行的哪些业务适合小程序?

小程序未来的商业模式:一切涉及到线下到线上的应用场景都可用小程序来解决,所见即所得。我用几个关键词来概括:场景革命,连接一切,商家赋能。

场景革命和连接一切很好理解,马化腾对未来互联网的一个描述便是“连接”,微信以及小程序,显然也与这一目的相关。最实惠和便利的入口便是二维码,而小程序就是要做这个连接:把线下场景和线上应用连接起来。

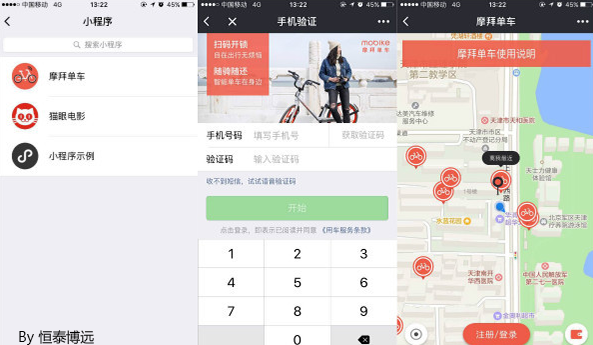

举个例子来说,比较火的摩拜单车,用户用微信“扫一扫”扫描摩拜单车上的二维码,将直接进入摩拜单车的微信小程序,只要用户拥有摩拜帐号,登录即可进行扫码解锁等操作来使用摩拜单车。对于摩拜来说,用户无需安装app,只需用微信扫码即可享受自己的服务,获取新用户的门槛骤降。

关于小程序的开发,从品牌和长期发展而言,银行行业需要利用小程序增强服务体验,从而更好的适应互联网经济下的新营销模式的发展,将线上和线下相结合,利用自身的优势和小程序带来的新出口,得以更好的发展。北京恒泰博远科技小程序开发,可为不同行业进行小程序开发,帮助银行定制开发专属的小程序。

本文链接:http://www.hengtaiboyuan.com/gsdt/content_7095 转载请注明来自北京恒泰博远科技有限公司